آزمون سارگان (Sargan Test)، روشی برای تشخیص عدم همبستگی جملات خطای مدل رگرسیونی و متغیرهای ابزاری در مطالعات اقتصادسنجی است. این آزمون توسط جان دنیز سارگان (۱۹۵۸)، معرفی شده است. لارس پیتر هانسن آزمون سارگان را برای استفاده از روش گشتاورهای تعمیم یافته (GMM) و سری های زمانی (TS)، بازنگری کرد. همچنین، آماره سارگان بر این فرض استوار است که می توان از محدودیت های از پیش تعیین شده برای تعیین هر نوع همبستگی بین ابزارها و خطاها استفاده کرد. برای اینکه متغیرهای ابزاری اعتبار داشته باشند، باید بین ابزارها و جملات خطا هیچگونه همبستگی وجود نداشته باشد.

برای تحلیل مدل های رگرسیونی، فرض های کلاسیک باید برقرار باشند. یکی از فرض های موجود، عدم خودهمبستگی بین جملات خطای مدل و متعیرهای ابزاری است. متغیرهای ابزاری (Instrumental Variable)، که به آنها متغیرهای مداخله گر نیز گفته می شود، جایگزین متغیر مستقل در مدل رگرسیونی هستند. معمولا براساس شرایط سیاسی و اقتصادی، در شرایط کنترل شده آزمون، به دست آوردن مقدار دقیق متغیر مستقل دشوار و یا غیرممکن است. بنابراین متغیرهای ابزاری، جایگزین متغیر مستقل اصلی در مدل می شوند. در صورت وجود همبستگی بین جملات خطا و متعیرهای ابزاری، برآوردگرهای مدل رگرسیونی، کارایی لازم را نخواهند داشت. یعنی دارای حداقل واریانس نمی باشند. در نتیجه تحلیل مدل رگرسیونی و استنباط آماری، قابل اعتماد نخواهد بود.

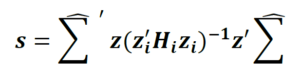

Sargan Test برای اعتبار متغیرهای ابزاری در مدل استفاده می شود. این آزمون نشان می دهد که متغیرهای ابزاری با جملات خطای مدل همبستگی نداشته باشند. فرمول آزمون سارگان به صورت زیر است:

با فرض این که k برآوردگر در مدل وجود داشته باشد، در این فرمول z ماتریس متغیرهای ابزاری و H ماتریسی با ابعاد (T-q-1) است. T تعداد مشاهدات و q تعداد متغیرهای ابزاری در مدل است. بقیه نمادها نیز برآوردگرهای متغیر وابسته هستند. فرضیه صفر و یک در این آزمون به صورت زیر تعریف می شود:

فرض صفر: جملات خطا با متغیرهای ابزاری دارای همبستگی نیستند.

فرض یک: جملات خطا با متغیرهای ابزاری دارای همبستگی هستند.

برای تأیید آزمون Sargan، آماره با درجه آزادی (k-q)، در سطح اطمینان ۹۵% محاسبه شود. اگر آماره محاسبه شده از کای اسکوئر جدول استاندارد کمتر باشد، فرض صفر تائید می شود و مدل معتبر است. همچنین اگر سطح معناداری بالاتر از ۰.۰۵ به دست آید، مدل معتبر تشخیص داده می شود.

این آزمون در نرم افزارهای EVIEWS و STATA قابل محاسبه است. برای محاسبه این آزمون در نرم افزار EVIEWS از دستور زیر استفاده می شود:

Scalar pval = @chisq (J-statistics value, Instrument rank – the number of estimated coefficients)

Sargan J.D.The estimation of economic relationships using instrumental variables Econometrica, 26 (1958), pp. 393-415

برای آموزش محاسبه آزمون سارگان می توانید با بر روی فایل زیر کلیک نمایید.

{kind=link}