هزینه سرمایه (Cost of Capital)، هزینه فرصت سرمایهگذاری در شرکت میباشد. این مفهوم تلاش در جهت کمی کردن بازده مورد انتظار حقوق صاحبان سهام میباشد. به کارگیری مدیریت هزینه یابی سرمایه در تصمیمات سرمایهگذاری، استفاده از آن به عنوان مبنایی برای ایجاد ساختار بهینه سرمایه و یا حرکت به سمت آن، استفاده از آن در اجارههای سرمایه ای و به کارگیری در اندازه گیری شاخصهای عملکرد و اصولا استفاده از آن در تنزیل جریانهای نقدی آتی برای تعیین ارزش، همه از مواردی است که میتوان در توصیف اهمیت هزینه سرمایه بیان کرد.

این مفهوم تعیین کننده حداقل بازدهی سرمایه موسسه یا سازمان است. حداقل نرخ بازدهی که تحصیل آن برای حفظ ارزش شرکت ضروری است.هزینه حقوق صاحبان سهام از دو بعد برون سازمانی و درون سازمانی مهم است. از بعد برون سازمانی، هزینه حقوق صاحبان سهام در ارزشیابی اوراق بهادار و ارزیابی عملکرد شرکت مورد استفاده قرار میگیرد، از بعد درون سازمانی هزینه حقوق صاحبان سهام در تصمیمات مربوط به تعیین اولویتهای سرمایهگذاری، تعیین ساختار سرمایه بهینه و ارزیابی عملکرد بخشها، نقش کلیدی دارد

مفهوم حقوق صاحبان سهام مبتنی بر این فرض است که هدف یک شرکت عبارت است از به حداکثر رساندن ثروت سهامداران. هر شرکتی دارای ریسک و بازده مخصوص به خود است. هر یک از گروههای سرمایهگذار از دارندگان اوراق قرضه و سهام ممتاز گرفته تا سهامداران عادی شرکت، نرخ بازدهی که در خور ریسک آن باشد را دنبال میکنند. هزینه سرمایه مرتبط با حقوق صاحبان سهام عبارت است از حداقل نرخ بازدهی که شرکت باید به دست آورد تا بازده مورد نظر سرمایهگذاران در شرکت تأمین شود. هزینه حقوق صاحبان سهام، معیار خلاصه ای از چگونگی تصمیم گیری سرمایهگذاران در مورد تخصیص منابع است. میزان ارتباط میان هزینه حقوق صاحبان سهام و معیارهای کیفی حسابرسی مؤید این است که در زمان تصمیم گیریهای اقتصادی، چقدر این معیارها، برای سرمایهگذاران و بازار اهمیت دارد.

کاهش هزینه حقوق صاحبان سهام از دو بعد درون و برون سازمانی برای شرکت و سرمایهگذاران اهمیت دارد. سهامداران با انتخاب یک حسابرس با کیفیت که منتج به یک گزارش حسابرسی با کیفیت خواهد شد، میتوانند ریسک اطلاعاتی شرکت و به تبع آن هزینه حقوق صاحبان سهام شرکت را کاهش دهند.

بازگشت سرمایه در یک معاملهی تجاری یا یک پروژه، میزان سودی است که در مقایسه با سرمایهای که هزینه کردهاید، بهدست میآورید. نکتهی کلیدی در ارتباط با این مفهوم این است که بازگشت سرمایه برای هر پروژه، همیشه باید برابر یا بیشتر از هزینهای باشد که در آن پروژه سرمایهگذاری میشود. به عبارت دیگر، نرخ بازگشت سرمایه باید از هزینه بیشتر باشد یا با آن برابر باشد تا شرکت به سود برسد.

از لحاظ هزینه فرصت سرمایه گذار برای سرمایه گذاری در آن شرکت با تخمین میانگین موزون هزینه سرمایه در شرکت، تلاش می نماید در جهت کمی کردن بازده متوسط مورد انتظار کلیه سرمایه گذاران در شرکت شامل : بدهی مرتبط با بستانکاران کوتاه مدت و دراز مدتی که به آنها بهره تعلق می گیرد سهامداران ممتاز و سهامداران عادی است. در این مدل هزینه سرمایه شرکت به صورت میانگین موزون محاسبه می شود که وزنهای آن برحسب ارزشهای منابع مختلف سرمایه بکار گرفته شده برای سرمایه گذاری تعیین می شوند.هزینه منابعی که برای تأمین مالی یک کسب و کار مورد استفاده قرار میگیرد، هزینه سرمایه گفته میشود. هزینه سرمایه به نوع تأمین مالی استفاده شده بستگی دارد. به عنوان مثال اگر هزینه های راه اندازی یک کسب و کار جدید فقط از طریق مالکان یا مؤسسان آن تأمین شده باشد، هزینه سرمایه فقط به هزینه حقوق صاحبان شرکت بستگی دارد. حال اگر مالکان شرکت وام هم گرفته باشند، هزینه سرمایه به هزینه بدهی نیز وابسته خواهد بود. بسیاری از شرکت ها از ترکیب بدهی و حقوق صاحب سهام برای تأمین مالی خود بهره میگیرند و برای چنین شرکتهایی، هزینه سرمایه کلشان از میانگین گیری موزون برای همه منابع سرمایه که تحت عنوان میانگین موزون هزینه سرمایه شناخته میشود، به دست میآید

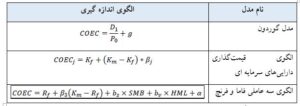

برای محاسبه هزینه مرتبط با سرمایه روشهای متفاوتی از جمله مدل قیمتگذاری دارایی سرمایه ای، مدل تعدیل شده قیمتگذاری دارایی سرمایه ای، مدل گوردون، مدل تراکمی، بازده سود تقسیمیبه اضافه بازده سود آوری سرمایه، مدل تئوری قیمتگذاری آربیتراژ و مدل سه فاکتوری فاما و فرنچ ارائه شده است. نحوه اندازه گیری برخی از مدلها در زیر تشریح شده است:

رابطه راهبری شرکتی

برقراری تعادل بین ریسک و بازده از جمله کارکردهای مهم بازار سرمایه است. ریسک و بازده از جمله مفاهیم اساسی در مبانی نظری مالی است که در قالب هزینه سرمایه نمایان میشود. این مفهوم در تصمیمهای تأمین مالی و سرمایهگذاری، نقش اساسی ایفا میکند. هزینه سرمایه از نظر مفهومیدر ارتباط با بازده مدنظر تعریف میشود؛ به بیان دیگر هزینه به حداقل نرخ بازده مدنظر سرمایهگذاران گفته میشود. تأثیر هر متغیری بر هزینه سرمایه سهام از مجرای تأثیر آن متغیر بر ریسک پیش روی سرمایهگذاران تعریف و تبیین شدنی است. سرمایهگذاران با توجه به ریسک اطلاعاتی، ریسک نقدشوندگی، ریسک ورشکستگی، ریسک جریانهای نقد شرکت، ریسک نوآوری، ریسک نمایندگی و ریسک نظاممند یا بتای پیش روی خود، بازده مدنظر خود را شکل میدهند؛ بنابراین برای بررسی عوامل مؤثر باید بررسی کرد که آیا آن عوامل در این ریسکها تأثیر دارد یا خیر.

پژوهشهای تجربی در زمینه مدیریت هزینه سرمایه گذاری اخیر در بازارهای مختلف نشان میدهد افزون بر عوامل ریسکی سنتی نظیر اندازه شرکت، بتا، نسبت ارزش دفتری به ارزش بازار، رشد سود و اهرم، عوامل دیگری نظیر راهبری شرکتی، ساختار صنعت، کیفیت گزارشگری مالی و عملکرد مالی نیز در بازده سهام و در نتیجه در هزینه سرمایه تأثیر دارند؛ بنابراین هزینه افزون بر عوامل ریسکی نظری، به طور مستقیم و غیر مستقیم تحت تأثیر راهبری شرکتی است.

هدف راهبری شرکتی براساس هزینه سرمایه کاهش مشکلات نمایندگی با افزایش نظارت بر اقدامات مدیر، محدود کردن رفتار فرصت طلبانه مدیران و کاهش ریسک اطلاعاتی تحمیلی بر سهامداران است. براساس فرضیه نظارت فعال ، راهبری شرکتی قوی موجبات نظارت فعال بر عملیات و مدیریت شرکت را فراهم میکند که این موضوع موجب کاهش ریسک و در نتیجه، هزینه فرصت سرمایه گذاری شرکت میشود. از دیدگاه نظری، راهبری شرکتی ضعیف موجب افزایش ریسک نمایندگی میشود. افزایش ریسک نمایندگی، عدم اطمینان جریانهای نقدی آینده را افزایش میدهد.

محافظه کاری در راستای کسبوکارها برای تأمین هزینه فعالیتهایشان به آن نیاز دارند. این مفهوم همان اجاره یا نرخ بهره است؛ هزینهای است که کسبوکارها برای تأمین منابع مالی و محافظه کاری باید بپردازند. برای درکِ مفهوم، ابتدا باید مفهوم سرمایه را بدانید. سرمایهی کسبوکارهای بسیار کوچک ممکن است صرفا اعتبار تأمینکنندهای باشد که به آن متکی هستند. برای کسبوکارهای بزرگتر، سرمایه ممکن است اعتبار تأمینکننده، وام و بدهیهای بلندمدت یا بدهکاریهای شرکت باشد. یکی دیگر از شاخصهای معرفی شده توسط گیولی چولگی منفی توزیع سود و جریانهای نقدی است. آنها اظهار داشتند که باید جمع کل جریانات نقدی در تمام عمر شرکت با کل سودها در تمام عمر شرکت برابر باشد. اختلاف بین خالص جریانات نقدی و سود خالص اقلام تعهدی میباشند.

لذا، انتظار می رود در صورتی که در دورهای خالص اقلام تعهدی منفی باشند، دوره پس از چنین دورههایی دوره خالص اقلام تعهدی بایستی مثبت باشد. و بنابراین نتیجه میگیرند در صورت وجود دوره های متوالی طولانی با خالص اقلام تعهدی منفی رویکرد محافظهکاری در گزارشهای مالی در پیش گرفته شده است. آنان با توجه به اینکه حسابداری تعهدی مجرایی برای اعمال محافظه کاری فراهم میسازد، استدلال میکنند که توزیع سود به عنوان یک متغیر تصادفی، باید نسبت به توزیع جریانهای نقدی چولگی بیشتری داشته باشد. آنها سود و جریان های نقدی هر سال را بر جمع داراییها تقسیم کرده و توزیع این دو متغیر تصادفی را برای شرکتهای مشخص در یک مقطع زمانی و نیز برای یک شرکت در چند دوره زمانی بررسی کردند. بررسی آنها نشان داد که توزیع سود، چولگی منفیتری نسبت به توزیع جریانهای نقدی دارد. دلیل این امر از منظر، آن است که سود حسابداری به انعکاس اخبار خوشایند و افزایش ارزش داراییها نمیپردازد، ولی زیانها را از طریق اقلام تعهدی به سرعت شناسایی میکند. شناسایی این زیانها، همچون زیان کاهش ارزش موجودیها، تأثیری بر وجه نقد حاصل از عملیات ندارد و همین امر سبب میشود تا توزیع سود نسبت به توزیع جریانهای نقدی عملیاتی، چولگی منفیتری داشته باشد.

در شرکتهای عام یا شرکتهایی که سرمایهگذارانی دارند، هزینه سرمایه و محافظه کاری شامل سهام عادی شرکت هم میشود. سایر حسابهای سهام عبارتند از سود انباشته، سرمایهی پرداختشده و شاید سهام ممتاز.کسبوکارها برای ساخت کارخانههای جدید، خرید تجهیزات جدید، توسعه محصولات جدید و ارتقای فناوری اطلاعات باید پول یا سرمایه داشته باشند. هر صاحب کسبوکار یا مدیر ارشد مالی در چنین مواقعی باید بررسی کند که آیا بازده سرمایهگذاری از هزینه سرمایه یا هزینهای که برای سرمایه گذاری در پروژه لازم است، بیشتر است یا نه. صاحبان کسبوکار معمولا روی پروژههای جدید سرمایهگذاری نمیکنند مگر اینکه بازده سرمایهی این پروژهها بیشتر یا حداقل برابر با هزینهای باشد که برای تأمین مالی آنها صرف میشود.

Li, Y., and H. Yang. (2011). Disclosure and the cost of equity capital: An analysis at the market level .Working Paper Available at URL: http://www.ssrn.com.

Hasasyegane, Y., Moradi, M.,& Eskandari, H. (2008). The relationship between Institutional Investors and corporate value. Journal of The Accounting and Auditing Review. ۱۵(۳): ۱۰۷-۱۲۲.

{kind=link}