کارایی به معنای درجه و کیفیت رسیدن به مجموعه اهداف مطلوب است. مفهوم علمی، کارایی یک واحد عبارت از مقایسۀ ورودیها و خروجیهای آن با یکدیگر است. در سادهترین حالت که یک ورودی را مصرف کرده و یک خروجی را میدهد، کارایی به صورت خارج قسمت خروجی بر ورودی تعریف میشود. ولی اغلب، به خاطر پیچیدگی واحدهای تصمیمگیری و اینکه واحدهای یک سازمان اهداف متعددی را دنبال میکنند، در نظر گرفتن چندین ورودی و خروجی اجتنابناپذیر است. در چنین وضعیتی، کارایی را میتوان به صورت حاصل تقسیم ترکیبی وزنی از خروجیها بر ترکیب وزنی از ورودیها تعریف کرد.

کارایی عبارت است از نسبت حداقل هزینه ممکن به هزینه تحقق یافته، برای ارایه میزان مشخصی ستاده، در مقایسه با واحدها ی مشابه در آن صنعت. براساس تعریف فوق، هرگونه اتلاف منابع و عدم استفاده بهینه از آنها، ساختار نامناسب، هزینههای غیر ضروری، سیاستهای اعتباری غیر متعادل، مقررات بیش از حد، نارضایتی کارکنان، عدم پویایی سیستم نظارتی و… موجب کاهش کارایی میگردد. تحلیل پوششی داده ها (DEA)، روشی برای تشخیص کارایی واحدهای مورد نظر تحقیق است.

کارایی بیشتر در سه حوزه مهندسی، مدیریت و اقتصاد مطرح است.این اصطلاح ابتدا در حوزه علم فیزیک و ترمودینامیک مطرح شد و بعدها وارد سایر زمینهها شد. کارایی در حوزه علم فیزیک، در سیستم های مکانیکی و بسته از تقسیم تولید بالفعل )واقعی( بر تولید بالقوه(اسمی) به دست آمده و مقدار آن همواره کوچک تر از واحد است.

در حوزه علم مدیریت علاوه بر نهادهها و سرمایه های فیزیکی، نهاده ها و سرمایههای انسانی نیز در نظر گرفته میشوند. لذا از آنجا که کارایی افراد با توجه به تشویقها و تنبیهها، ممکن است از توان افراد بیشتر یا کمتر شود، مقدار محاسبه شده برای آن محدود به مرز واحد نمی شود. به عبارت دیگر می توان گفت که کارایی، بهینگی استفاده از منابع در راستای تامین اهداف کارکردی است.

سرانجام در حوزه علم اقتصاد نیز کارایی به صورت نسبت ستاده به نهاده تعریف شده و مقدار آن همواره کوچک تر از یک است. در این حالت بنگاهی کارا تلقی می شود که برای تولید محصولات خود از نهادههای کمتری استفاده کرده باشد، به عبارت دیگر روی تابع تولید قرار گرفته باشد(یعنی با حداقل نهاده، مقدار معینی ستاده تولید کند). در این حالت زمانی که تمام نهاده ها خاصیت فیزیکی داشته باشند، نتیجه به دست آمده کارایی فنی خواهد بود. در محاسبه کارایی فنی سرمایه اسمی(پولی) وارد بحث نشده و همچنین تغییرات سطح قیمت و نرخ بهره نیز، روی این نوع کارایی هیچ تأثیری نخواهد گذاشت.

از آنجایی که تنها حل مشکلات فنی تولید برای یک بنگاه کافی نیست و بنگاه باید به طرز مناسبی عملکرد خود را با قیمت های رایج بازار نیز(به خصوص با قیمتهای نسبی نهادهها)تطبیق دهد، به عبارت دیگر بنگاه هم باید به لحاظ فنی و هم به جهت قیمتی به صورت کارا عمل کند. لذا اقتصاددانان برای محاسبه کارایی در کنار محاسبه فیزیکی داده ها و ستادهها، ارزش ریالی آن را نیز منظور کرده و کارایی اقتصادی را محاسبه می کنند، بر این اساس در حوزه علم اقتصاد سه نوع کارایی قابل محاسبه است.

اکثر مطالعاتی که قبل از دهه ۵۰ میلادی انجام شده است بر مبنای این نوع کارایی شکل گرفته است که عبارت است از حداکثر میزان تولید ممکن که میتوان از مقدار مشخصی از عوامل تولید به دست آورد و کارایی فنی تنها به استفاده از تمامی ظرفیت منابع تأکید دارد و شرط کارا بودن یک بنگاه را در عدم اتلاف منابع و استفاده از تمامی منابع میداند. فارل کارایی فنی را توانایی میداند. به عبارت دیگر، کارایی فنی را میتوان به عنوان یک واحد در افزایش مقادیر خروجی به ازاء یک دسته از ورودی های ثابت و یا توان کاهش مقادیر ورودی های استفاده شده برای تولید یک دسته خروجی ثابت، تعریف کرد.

کارایی تخصیصی از دیدگاه فارل، نمایانگر میزان توانایی واحد تولیدی در تخصیص بهینه منابع بین محصولات مختلف بر اساس ارزش تولید نهایی منابع و قیمت محصولات است. کارایی تخصیصی نتیجه به کار گرفتن نهادهها به نسبت مناسب است که موجب میشود هزینه تولید به حداقل میزان ممکن برسد. به کارایی تخصیص، کارایی قیمت نیز گفته میشود.

این نوع کارایی از ترکیب کارایی فنی و کارایی تخصیصی به دست می آید که از آن به کارایی کل نیز تعبیر میشود و برابر است با:

کارایی تخصیصی×کارایی فنی= کارایی اقتصادی

همان طور که بیان شد، برای سطح معینی از تولید، کارایی فنی، بنگاه را به طرف حداقل نهاده ممکن و کارایی تخصیصی به طرف حداقل هزینه ممکن سوق می دهد و کارایی اقتصادی ترکیب حداقل نهاده و حداقل هزینه را با هم لحاظ میکند.

علاوه بر این سه نوع کارایی، در برخی از منابع به کارایی مقیاسی اشاره شده است. این کارایی بیانگر نسبت کارایی مشاهده شده یک واحد به کارایی در مقیاس بهینه میباشد. کارایی مقیاسی به دنبال تولید در مقیاس بهینه میباشد. به عبارت دیگر، کارایی مقیاسی عبارت است از، کارکردن در اندازه مقیاسی که برای آن ترکیب از نهادهها و ستادهها به شرط حصول کارایی فنی، متوسط بهره وری یعنی نسبت کل ستاده ها به کل نهادهها ماکزیمم میشود.

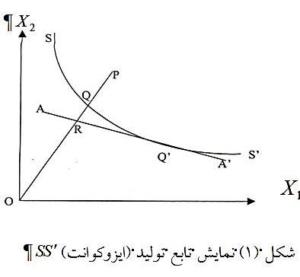

برای درک بیشتر انواع کارایی، از تابع تولید که در شکل بهره گرفته میشود. مجموعهای از شرکتها را در نظر بگیرید که هرکدام از آنها دارای دو ورودی و یک خروجی با فرض بازده به مقیاس ثابت میباشند. همه شرکتهایی که خروجی یکسان دارند، سطحی تشکیل میدهند که به آن ایزوکوانت میگویند. هر شرکت در یک ایزوکوانت با یک نقطه نمایش داده میشود که در نتیجه مجموعهای از شرکتها باعث پراکندگی از نقاط میشود.

یک تابع تولید کارا عبارتست از یک منحنی که از میان شرکتهای تشکیل دهندۀ یک ایزوکوانت آنهائی را بهم وصل میکند که ورودیها را به بهترین شکل ممکن استفاده میکنند. برای رسم ایزوکوانت، علاوه بر فرض بازده به مقیاس ثابت، دو فرض زیر را باید لحاظ نمود:

-ایزوکوانت نسبت به مبدأ محدب است. به این معنی که اگر دو نقطه در عمل قابل دستیابی باشند آنگاه ترکیب محدب آنها نیز قابل دستیابی باشد.

-شیب ایزوکوانت هیچ جا مثبت نیست به عبارت دیگر افزایش همزمان در دو ورودی باعث کاهش در خروجی نمیشود.

ایزوکوانت SS’ نشاندهندۀ یک تابع تولید است. نقطۀ P نشان دهنده یک شرکت ناکاراست، که در واحد خروجی از دو ورودی به یک نسبت خاص استفاده میکند. نقطۀ Q نشان دهندۀ یک شرکت کاراست که اندازۀ خروجی آن همانندP است و دو ورودی را نیز به همان نسبتP مصرف میکند، با این تفاوت که اندازهی ورودیهای استفاده شده توسط آن OQ/OPبرابر ورودیهای استفاده شده توسط P میباشد. در این صورت نسبتOQ/OP به عنوان کارائی تکنیکی شرکت P تعریف میشود. این اندازهی کارائی اطلاعات مربوط به قیمت شاخصها را درنظر نمیگیرد. اندازۀ کارائی که در آن از قیمت شاخصها استفاده میشود کارائی تخصیصی نامیده میشود. کارائی تخصیصی اندازهای است که در آن شرکت از شاخصهای مختلف تولید، از نقطه نظر قیمت، به بهترین نسبت استفاده میکند.

در شکل اگر شیب AA’ برابر نسبت قیمتهای دو شاخص ورودی باشد آنگاه Q’یک روش بهینۀ تولید است. اگرچه Q و Q’ هردو صددرصد کارای تکنیکی هستند، ولی هزینه تولید در Q’ فقط OR/OQ برابر هزینه تولید در Q خواهد بود. نسبت OP/OQ کارائی تخصیصی هر دو شرکت P وQ نامیده میشود. حاصل ضرب کارائی تکنیکی و کارائی تخصیصی، کارائی کلی نامیده میشود. درشکلنسبت OR/OP نشان دهندۀ کارائی کلی شرکتP میباشد.

همانطور که ملاحظه شد یک خاصیت مهم روش فارل(۱۹۵۷)، تمایز بین کارایی تکنیکی و تخصیصی میباشد. درحالیکه کارایی تخصیصی موفقیت یک شرکت را در انتخاب یک مجموعه بهینه از ورودیها، که هزینۀ تولید را مینیمم کند، اندازهگیری میکند کارایی تکنیکی موفقیت آنرا در تولید هر چه بیشتر خروجی به ازای یک مجموعه ورودی داده شده اندازهگیری میکند.

۱ ) در کارایی مطلق، کارایی یک واحد با توجه به استانداردهای موجود سنجیده میشود. بطوریکه از نسبت خروجی واحد به خروجی استاندارد به عنوان نسبت کارایی استاندارد استفاده میشود. بنابراین هرچه خروجی واحد مورد نظر به خروجی استاندارد نزدیکتر باشد، کارایی آن واحد بالاتر خواهد بود. اما ارزیابی کارایی با توجه به استانداردها دارای معایبی همچون عدم تطابق استاندارد با محیط سازمانی، قابل دستیابی نبودن استاندارد و دیگر مشکلات است.

۲ ) در کارایی نسبی، کارایی یک واحد با توجه به کارایی واحدهای مشابه و همگن با آن سنجیده می شود؛ بطوریکه در بین واحدهای مشابه یک یا چند واحد به عنوان واحدهای کارا معرفی شده و کارایی بقیه واحدها به عنوان ضریبی از کارایی آن واحد کارا معرفی می شود. در این روش از هیچ استاندارد خارجی استفاده نشده و معیارهای کارایی یا همان استانداردها از بین واحدهای موجود برگزیده می شود.

{kind=link}